АКТ от 21.05.2018

О РЕВИЗИИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ СНТ«Орбита» за 2017 ГОД

В соответствии с решением общего собрания членов СНТ от 16 июля 2016 года

Ревизионная комиссия провела ревизию финансово-хозяйственной деятельности СНТ «Орбита»

за период с 01 января по 31 декабря 2017 г.

Ответственность Ревизионной комиссии заключается в том, что на основе проведенной ревизии выразить мнение о достоверности фактов финансово-хозяйственной деятельности,указать на существующие нарушения и необоснованные расходы, дать рекомендации по сокращению расходов и устранению нарушений.

Режим налогообложения СНТ «Орбита» — Общий. Объектами налогообложения являются:

— доходы СНТ

— земля, на которой размещены объекты общего пользования;

— оплата труда (Налог на доходы физических лиц и страховые взносы).

Ревизионной комиссией была проведена проверка:

1. Первичной документации, подтверждающей расходование денежных средств;

2. Бухгалтерского учета, отражающего своевременность и полноту финансовых операций;

3. Списания затрат в соответствии со статьями плановой сметы;

4. Кассовых операций;

5. Расчетов по оплате труда по разовым договорам и по заработной плате труда штатных сотрудников;

6. Отчетности в части начисления и перечисления налогов и сборов при расчетах с физическими лицами;

7. Учета товарно-материальных ценностей;

8. Исполнения договорных обязательств перед поставщиками работ (услуг);

9. Расчетов по электроэнергии с садоводами СНТ «Орбита».

В результате проведенной ревизии установлено:

Бухгалтерский учет

1.Оформление документов, отчетности, ведение бухгалтерского учета производится с использованием программных продуктов и технических средств.

2.Ведение бухгалтерского учета отражает факты хозяйственной деятельности и позволяет производить сверку расчетов с дебиторами и кредиторами.

3.Наличие денежных средств в кассе и банке соответствует данным бухгалтерского учета.

Рекомендовано:

1.Проводить инвентаризацию имущества и финансовых обязательств в целях обеспечения достоверности данных бухгалтерского учета и отчетности в соответствии с установленной периодичностью.

2.Произвести списание долгов членских взносов со сроком давности более 5 лет.

3.Заключить договор по передаче отчетности по телекоммуникационным каналам связи (ТКС).

Касса

1.Оформление кассовых операций, кассовой книги, контроль за сохранностью денежных средств соответствует установленным требованиям.

2.Суммы, выданные для сдачи в банк, поступили на расчетный счет в полном объеме 5317000 .

3.Денежные средства, выданные из кассы на хозяйственные нужды, оформлены Авансовыми отчетами с приложением оправдательных документов на сумму 376539,50.

4.Выдача подотчетному лицу по заявлению авансов на хозяйственные и прочие расходы не производилась, задолженность за подотчетными лицами и необоснованная выдача денег подотчет отсутствует.

5.Неоднократно остаток наличных денег в кассе сверх установленного лимита.

Превышение лимита может быть расценено, как накопление наличных денежных средств, за что предусмотрена административная ответственность по ч.1 ст.15.1 КоАП РФ.

Рекомендовано:

1. Контролировать еженедельно своевременность поступления денежных средств от линейных контролеров;

2. Произвести возврат переплаты членских взносов. Для подтверждения факта переплаты производить предварительную сверку всех видов задолженностей по участку до проведения операций возврата;

3. Уменьшить количество кассовых операций и расчетов наличными средствами, увеличив количество безналичных расчетов через расчетный счет банка, используя личные банковские счета и услуги отделений Сбербанка по расчетам с физическими лицами.

Заработная плата

Расчеты по оплате труда произведены на основании ведомостей и расходных ордеров.

Фонд заработной платы по годам составил:

2015 — 1 686 304= (округленно 1 млн 686 тыс.руб.) увеличился ~ на 17% по сравнению с 2014 г.

2016 — 1 562 808= (округленно 1 млн 563 тыс.руб.) уменьшился ~ на 7% по сравнению с 2015 г.

2017 — 1 344 879= (округленно 1 млн 345 тыс.руб.) уменьшился ~ на 14% по сравнению с 2016 г.

Начисление заработной платы сотрудников соответствует штатному расписанию и утвержденным сметам.

Начисления по договорам с физическими лицами за фактически выполненные работы по видам затрат на благоустройство, уборку террритории, установку ЭПУ, ревизию произведены на сумму 125910 руб.

По всем начислениям на оплату труда произведен расчет страховых взносов и удержание НДФЛ.

Сумма штрафов и пени составляет: по НДФЛ — 11,86, по страховым взносам — 912,14.

По проверке оплаты труда контролеров за сбор показаний приборов учета (ППУ) и сбор денежных средств Целевых взносов на электроэнергию и электрообеспечение нарушений не выявлено.

Сумма начисления на оплату контролерам за сбор ППУ в 2017 г. ~ на 60% меньше по сравнению с 2016 г.

в 2016 году — 176030 руб.

в 2017 году — 71132 руб.

Сумма начисления на оплату контролерам за сбор денег в 2017 г. ~ на 8% меньше по сравнению с 2016 г.

в 2016 году — 76502 руб.

в 2017 году — 70713 руб.

Рекомендовано:

1.Разработать систему оплаты контролерам за выполненную работу по

— контролю за состоянием приборов учета потребителей;

— составлению актов замены приборов учета в связи с окончанием срока допустимой эксплуатации;

— актированию обнаруженных нарушений в связи с несанкционированным подключением.

2.Предоставлять ежегодный отпуск работникам согласно ТК РФ и трудовому договору, не допуская незапланированных дополнительных затрат при выплате компенсации за неиспользованный отпуск при увольнении, если отпуск не предоставлялся несколько лет.

Учет расходов на электроэнергию.

По проведенной сверке расчетов по Целевым взносам на электроэнергию и электрообеспечение по бухгалтерскому учету и сведений, указанных в автоматизированной системе учета электроэнергии

индивидуальных потребителей нарушений не выявлено.

Проверены:

— сведения о начальных показаниях ПУ, принятых для расчета на 01.01.2017;

— сведения линейных контролеров по контрольным счетчикам линий, индивидуальным ПУ, ЭПУ.

— расчеты по потреблению электроэнергии за 2017 год и суммы долгов потребителей электроэнергии;

— порядок оформления документов при расчетах за потребление электроэнергии.

В 2017 году Целевых взносов на эл.энергию и эл.обеспечение собрано всего ~ 1 млн 988 тыс.рублей из них

~ 416 тыс руб — оплатили на расчетный счет ~21%

~ 426 тыс руб — оплатили в правлении кассиру ~21%

~ 1 млн 146 тыс руб — собрано линейными контролерами ~58%

Потери эл.энергии в 2016 году — 11%

Потери эл.энергии в 2017 году — 5%, что составило в сумме 60796,83,

частично указанный убыток покрыт в сумме 12015.85 за счет собранного Целевого взноса на потери.

Целевой взнос на электрообеспечение начислен 259600,64, использован в сумме 164202,18 по назначению:

— 48780,98 на потери эл,энергии

— 92068,33 на оплату ЛК за сбор денежных средств (70713=) + 30,2% страховые взносы (21355,33)

— 23352,87 на эл.обеспечение общественных объектов

Рекомендовано:

1.Для более точных сведений о расходах эл.энергии на общие объекты установить ПУ на колодец.

2.Установить ЭПУ пользователям электроэнергии, фактически производящим потребление электроэнергии, но не предоставляющим сведения о показаниях индивидуальных ПУ по факту ежемесячного потребления.

3.Принять меры для снижения риска неплатежеспособности СНТ «Орбита» по расчетам за электроэнергию, из-за нарушений потребителями установленных сроков платежей за потребление электроэнергии.

4.Разработать план мероприятий для потребителей, нарушающих сроки оплаты Целевых взносов на электроэнергию, электрообеспечение, потери электроэнергии.

Установка электронных приборов учета.

По смете 2017 на установку электронных приборов учета (ЭПУ) запланировано — 797 тыс.руб=

Фактически на конец 2017 года поступило членских взносов по указанной статье — 692 151 руб.

В 2017 году установлено ЭПУ в количестве 110 шт.(в т.ч. 3-х фазных- 10 шт.)

На конец 2017 года на учете 185 ЭПУ. Затраты на приобретение и установку ЭПУ 774595 руб. в т.ч.

по смете 2016 96445= (ЭПУ= 73200+ 23245 установка)

по смете 2017 678150= (ЭПУ=539400+138750 установка)

Рекомендовано:

1.При планировании установки 3-х фазных электронных приборов учета (ЭПУ) по желанию потребителей, документально оформлять заявки на установку 3-х фазных ЭПУ с предварительной оплатой Целевого взноса.

2.Учитывать в бухгалтерском учете долг Целевого взноса на индивидуальную установку 3-х фазных ЭПУ.

Учет материальных ценностей.

Товарно-материальные ценностей (ТМЦ) в 2017 году приобретено на сумму 973879 руб.50 коп. в том числе

14305= для административной деятельности

34664,41 для хозяйственной деятельности (6516=для колодца 169,49=перчатки 27978,92 эл.техн.зап.части)

13132,09 ГСМ для инструмента (1892,97) и инкассации (11239,12)

107768= баллоны на обмен

608400= ЭПУ (86400=3-ф ЭПУ 522000=1-ф ЭПУ)

170200= комплектующие для детской площадки

25410= гранитная крошка

Проверено списание по бухгалтерскому учету по назначению использования остатки ТМЦ на начало 2017 г = 103720,50 на конец 2017 г = 11736,64 соответствуют.

Рекомендовано:

1.При оформлении Авансового отчета по приобретению ТМЦ указывать цели покупки на обратной стороне чека.

2.Оформлять акты списания материальных ценностей с указанием цели использования.

Учет газовых баллонов

В 2016 г. Получено для обмена 240 баллонов. Произведено техническое освидетельствование 216 баллонов.

В 2017 г. Получено для обмена 140 баллонов. Произведено техническое освидетельствование 76 баллонов.

По бухгалтерскому учету произведен обмен за 2015 год — 150 баллонов

за 2016 год — 240 баллонов (ТО 188)

за 2017 год — 152 баллона (ТО 64)

Рекомендовано:

1.Суммы, полученные за обмен баллонов, сдавать в кассу не реже 1 раза в неделю.

2.Чтобы исключить в зимний период хранение невостребованных баллонов, не производить закупку для обмена баллонов в зимний период.

Установка сертифицированной детской площадки

По смете 2017 на установку сертифицированной детской площадки запланировано — 200 тыс.руб=

Фактически на конец 2017 года поступило членских взносов по указанной статье — 173 689 руб.11 коп.

Плановая смета по статье – установка детской площадки выполнена на сумму — 187 900 руб.

(в т.ч. комлектующие 170200= доставка и установка 17700=)

Произведены дополнительные работы по подготовке основания для детской площадки по статье — благоустройство территории на сумму 55410 в т.ч. стоимость гранитной крошки 25410руб

Расходы на вывоз мусора.

Вывоз и обезвреживание отходов с территории СНТ осуществляется на основании договора и оплачивается по безналичному расчету. Затраты на вывоз мусора составили:

В 2015 году — 181980 руб. уменьшился ~ на 73 тыс.руб. по сравнению с 2014 г

В 2016 году — 168390 руб. уменьшился ~ на 14 тыс.руб. по сравнению с 2015 г.

В 2017 году — 148960 руб. уменьшился ~ на 19 тыс.руб. по сравнению с 2016 г.

Уменьшение цены за куб и принятые меры, запрещающие сброс габаритных предметов, позволили сократить затраты на вывоз мусора.

Рекомендовано:

1.Организовать вывоз крупногабаритных предметов 1 раз в год.

Смета, финансовые ресурсы и долги 4

Сумма по плановой смете 2017 на 2-ю половину 2017 года и 1-ю половину 2018 года — 3 млн.564 тыс.руб

Фактически поступило взносов для исполнения указанной сметы на конец 2017 года — 3 095 140 руб. (~ 87%)

На конец 2017 г. не поступило взносов 2017 г. для исполнения плановой сметы 2017 — 468 860 руб. (~ 13%)

Запланированная на прочие расходы по смете 2017 сумма 430038,92 (что составляет ~12,7% от суммы сметы),

Не покрывает недостаток финансирования за счет членских взносов.

Учитывая сумму долгов по взносам за предыдущие годы на конец 2017 года — 757660 руб., Остатка денежных средств на конец 2017 года недостаточно для ведения плановой хозяйственной деятельности.

Отсутствие поступлений взносов зимой и ограниченные платежи по взносам в мае и июне, позволяют сделать выводы о повышенном риске возникновения неплатежеспособности СНТ «Орбита».

В 2017 году поступило членских взносов 2016 в сумме 222 000=

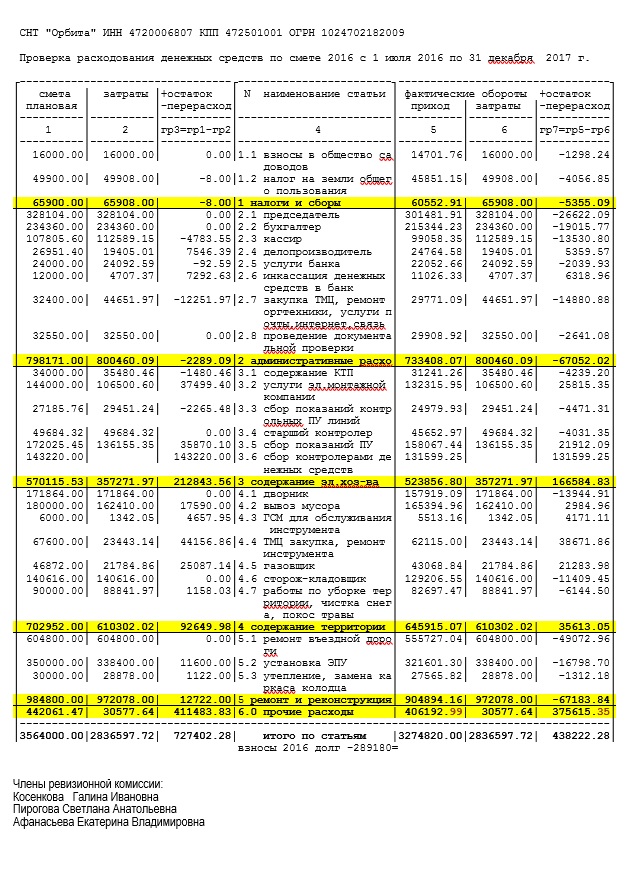

По факту проверки в 2017 году исполнения сметы 2016 на конец 2017 г. результат следующий:

973971,49 — затраты по статьям соответствуют назначению использования (в тч 23034,95-прочие расходы),

1190193,77 — остаток сметы 2016 на начало 2017 года

438222,28 — остаток сметы 2016 на конец 2017 года

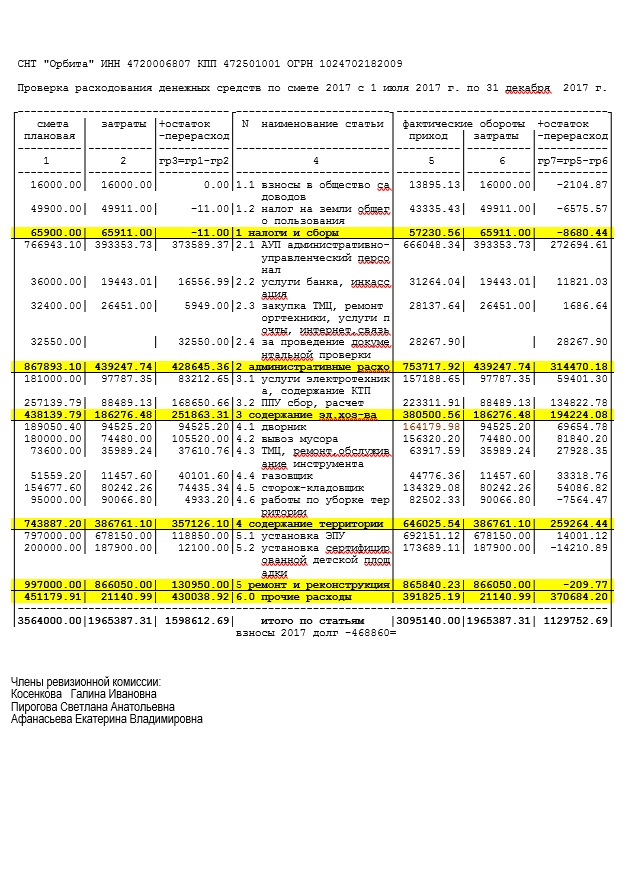

В 2017 году поступило членских взносов 2017 в сумме 3 095 140=

По факту проверки в 2017 году исполнения сметы 2017 на конец 2017 г. результат следующий:

1965387,31 — затраты по статьям соответствуют назначению использования (в тч 21140,99-прочие расходы),

1129752,69 — остаток сметы 2017 на конец 2017 года

Собрано Целевых взносов на покрытие убытков 22820 руб., использовано по назначению — на покрытие убытков.

На конец 2017 года долги по Целевому взносу на покрытие убытка составляет около 280 тыс.руб.

Долги по Целевому взносу на покрытие потерь более 10 тыс.руб.

Рекомендовано:

1.Планировать размер взноса, учитывая материальные возможности большинства садоводов.

2.Рассмотреть вопрос о переходе сметного планирования на календарный год.

3.Чтобы исключить завышение суммы отдельных статей сметы и снизить риск отсутствия денежных средств при появлении незапланированных расходов, планировать сумму статьи — прочие расходы

в размере не менее процента долга по взносам предыдущего года.

4.При составлении плановой сметы исключить количество участков, наследники у которых отсутствуют или не вступили в права владения более 3-х лет.

5.Провести инвентаризацию владельцев участков и составить Реестр членов СНТ.

6.Довести до сведения владельцев участков об обязанности предоставлять правлению достоверные и необходимые сведения о владельцах для ведения реестра членов СНТ, своевременно информировать правление об изменениях указанных сведений о владельце, а также уведомлять в письменной форме в течение 10 дней со дня прекращения прав на принадлежащий ему земельный участок.

7.При рассмотрении вопроса о дополнительном финансировании, обязать владельцев несвоевременно производящих оплату вступительных, членских, целевых взносов по назначению использования, вносить дополнительно Целевой взнос на покрытие убытков.

8.При систематическом нарушении сроков внесения платежей без существенных объективных причин, таких как серьезная продолжительная болезнь или смерть владельца, задолженность взыскивать в принудительном порядке.

ВЫВОДЫ: Проведенная ревизия предоставляет достаточные основания для выражения мнения о степени достоверности существенных фактов хозяйственной деятельности и отчетности.

По нашему мнению, меры и организационные мероприятия для экономии денежных средств, снижения затрат на административные расходы, обслуживание электрохозяйства и территории

с целью снижения суммы ежегодных взносов и уменьшения потерь электроэнергии эффективны.

В связи с недостатком финансирования и нарушением сроков оплаты членских взносов и целевых взносов на электроэнергию, электрообеспечение, покрытие потерь, покрытие убытков

принятые меры для сбора денежных средств недостаточны.

ЗАКЛЮЧЕНИЕ

Признать общую хозяйственно-финансовую деятельность удовлетворительной.

Члены ревизионной комиссии:

Косенкова Галина Ивановна

Пирогова Светлана Анатольевна

Афанасьева Екатерина Владимировна

Приложение:

{kind=link}

{kind=link}